अक्सर लोग Term Insurance को बहुत Simple समझ लेते हैं।

“कम Premium, ज्यादा Cover” – बस इतना जानकर Policy खरीद ली जाती है।

लेकिन असली सच यह है कि Term Insurance का फैसला 20–40 साल का Commitment होता है।

यह सिर्फ एक Form भरना नहीं है,

यह परिवार की Financial Backbone तय करना है।

बहुत से लोग Policy तो ले लेते हैं,

लेकिन बाद में पता चलता है कि:

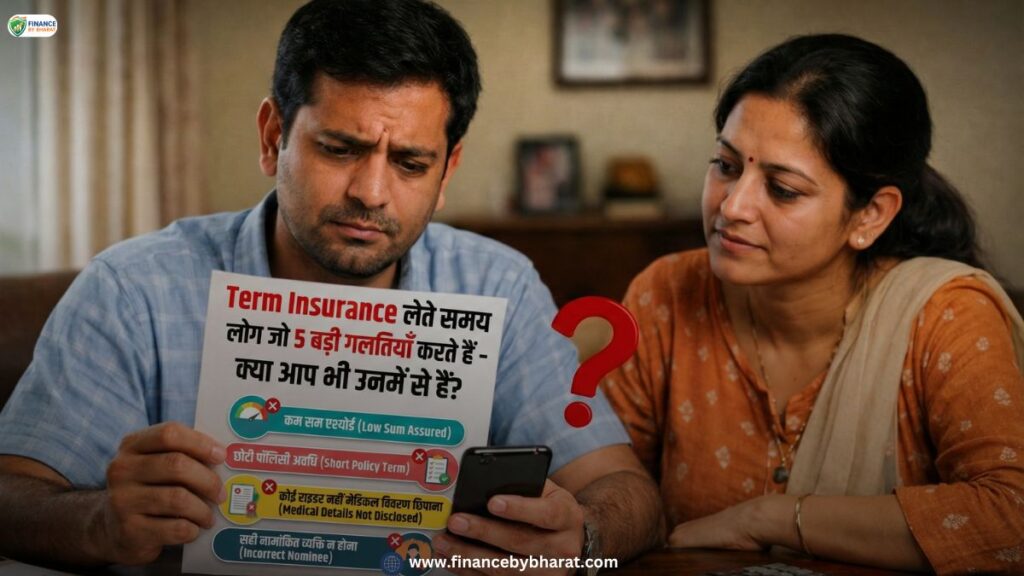

- Sum Assured कम है

- Policy Term गलत चुनी गई

- Policy Riders नहीं जोड़े

- या Return of Premium के चक्कर में गलत फैसला हो गया

- फॉर्म में गलत Medical History भरी गई

Term Insurance सस्ता जरूर है,

लेकिन गलत Planning इसे बेकार बना सकती है। इस Article में हम Detail में समझेंगे कि

Term Insurance लेते समय कौन-सी गलतियों से बचना जरूरी है,

ताकि आपका Protection सच में काम करे।

गलती #1: Sum Assured कम रखना – सबसे खतरनाक शॉर्टकट

Term Insurance लेते समय लोग अक्सर Premium देखकर फैसला कर लेते हैं, जरूरत देखकर नहीं। यहीं से सबसे बड़ी चूक शुरू होती है।

Sum Assured वह रकम है जो आपके न रहने पर परिवार को मिलेगी। अगर यह कम तय कर दी गई, तो Policy होने के बावजूद परिवार को Financial संघर्ष झेलना पड़ सकता है।

जरा सोचिए:

- घर का Loan अभी बाकी है

- बच्चों की पढ़ाई आने वाले सालों में महंगी होने वाली है

- रोज़मर्रा का खर्च आपकी Income पर टिका है

अगर Sum Assured सिर्फ इतना है कि 4–5 साल का खर्च ही निकल पाए, तो उसके बाद क्या?

कई लोग सोचते हैं कि ₹50 लाख या ₹75 लाख काफी हैं। लेकिन आज के समय में, खासकर शहरी जीवन में, यह राशि लंबे समय तक सुरक्षा नहीं दे पाती। महंगाई (Inflation) हर साल पैसों की ताकत कम करती है। जो रकम आज बड़ी लग रही है, वही 15–20 साल बाद छोटी साबित हो सकती है।

सही सोच क्या होनी चाहिए?

Sum Assured तय करते समय इन बातों को शामिल करें:

- वार्षिक आय का कम से कम 10–15 गुना

- सभी चल रहे Loans

- बच्चों की Higher Education का अनुमानित खर्च

- परिवार के 15–20 साल के जरूरी घरेलू खर्च

याद रखिए, Term Insurance में Premium कुछ सौ या हजार रुपये बढ़ सकता है, लेकिन Sum Assured कम रखने की गलती परिवार को लाखों का नुकसान दे सकती है।

Increasing Sum Assured inflation के असर को संतुलित करने में मदद करता है।

Young Earners के लिए यह खास तौर पर उपयोगी होता है, क्योंकि उनकी जिम्मेदारियाँ समय के साथ बढ़ती हैं।

गलती #2: Policy Term छोटा रखना – Protection आधे रास्ते में खत्म कर देना

कई लोग Term Insurance लेते समय एक ही चीज़ देखते हैं — Premium कितना है।

Premium कम रखने के चक्कर में Policy Term छोटा चुन लिया जाता है। उस समय फैसला सही लगता है, लेकिन असली खतरा बाद में सामने आता है।

ज़रा सोचिए।

आप 30 साल की उम्र में Policy लेते हैं और 20 साल की Policy Term चुनते हैं।

मतलब 50 की उम्र में आपका Cover खत्म।

लेकिन क्या 50 की उम्र में:

- Home Loan पूरा हो चुका होगा?

- बच्चे पूरी तरह Financially Independent होंगे?

- Retirement के लिए Corpus तैयार होगा?

अक्सर जवाब “नहीं” होता है।

यहीं सबसे बड़ी गलती होती है।

Protection वहीं खत्म हो जाता है जहाँ उसकी सबसे ज़्यादा ज़रूरत हो सकती है।

सही सोच क्या होनी चाहिए?

Policy Term हमेशा आपकी जिम्मेदारियों की अवधि के बराबर या उससे अधिक होनी चाहिए।

Practical Rule:

- कम से कम 60–65 साल की उम्र तक Cover रखें

- या तब तक जब तक Income पर Depend करने वाले लोग पूरी तरह Self-Dependent न हो जाएं

याद रखिए:

Term Insurance का मकसद सस्ता Premium नहीं,

बल्कि पूरे जिम्मेदारी काल में सुरक्षा देना है।

छोटी Policy Term चुनना ऐसा है जैसे घर की छत आधी बना कर छोड़ देना। बारिश कब आए, कोई नहीं जानता। Finance & Insurance Help Desk – Free Consultation

गलती #3: Policy Riders को नजरअंदाज करना – बेसिक कवर पर रुक जाना सबसे बड़ी चूक

बहुत लोग Term Insurance लेते समय सिर्फ Sum Assured देखकर खुश हो जाते हैं। उन्हें लगता है कि अब सब सुरक्षित है। लेकिन असली सवाल यह है कि अगर समस्या मौत नहीं, बल्कि गंभीर बीमारी या स्थायी विकलांगता की हो तो?

यहीं पर Policy Riders काम आते हैं।

Policy Riders छोटे Add-Ons होते हैं, लेकिन इनका असर बड़ा होता है। ये आपके Base Plan को एक साधारण कवर से मजबूत सुरक्षा ढांचे में बदल देते हैं।

उदाहरण के लिए:

- Critical Illness Rider: कैंसर, हार्ट अटैक जैसी गंभीर बीमारी पर Lump Sum राशि देता है।

- Accidental Death Benefit Rider: दुर्घटना में मृत्यु होने पर अतिरिक्त रकम मिलती है।

- Disability Rider: काम करने की क्षमता खत्म होने पर आय का सहारा देता है।

- Waiver of Premium Rider: गंभीर स्थिति में आगे का Premium माफ हो सकता है।

अगर ये Riders नहीं जोड़े गए, तो कई Situations में आपका परिवार केवल बेसिक Sum Assured तक सीमित रह जाएगा, जबकि वास्तविक खर्च उससे कहीं अधिक हो सकता है।

ध्यान रखें, हर Rider जरूरी नहीं होता। लेकिन अपनी Lifestyle, Profession और Health Risk को देखकर सही Policy Riders चुनना समझदारी है।

साधारण Term Plan आपको सुरक्षा देता है।

सही Policy Riders उस सुरक्षा को मजबूत बनाते हैं।

गलती #4: “Return of Premium” के लालच में असली फायदा खो देना

यह शब्द सुनते ही मन खुश हो जाता है।

“अगर कुछ नहीं हुआ तो पैसा वापस मिल जाएगा” — सुनने में बहुत सुरक्षित लगता है।

लेकिन यहाँ थोड़ी गहराई से समझना जरूरी है।

Return of Premium (ROP) वाले Term Plan में कंपनी यह वादा करती है कि अगर Policy Term के दौरान Death Claim नहीं हुआ, तो आपने जो Premium भरा है, वह वापस मिलेगा।

सवाल यह है — क्या यह सच में फायदा है?

सच्चाई क्या है?

- ROP Plan का Premium सामान्य Term Plan से काफी ज्यादा होता है।

- आपको जो पैसा “वापस” मिलता है, वह बिना किसी खास Growth के होता है।

- Inflation को जोड़ दें, तो 25–30 साल बाद उसी रकम की असली कीमत काफी कम रह जाती है।

उदाहरण के लिए:

अगर आप 30 साल तक ₹25,000 सालाना Premium देते हैं, तो कुल ₹7.5 लाख जमा होंगे।

ROP Plan में Maturity पर यही पैसा लगभग उतना ही वापस मिलेगा।

लेकिन 30 साल बाद ₹7.5 लाख की Purchasing Power आज जैसी नहीं रहेगी।

बेहतर सोच क्या हो सकती है?

कई Financial Planners यह सलाह देते हैं:

- Pure Term Plan लें (कम Premium, ज्यादा Sum Assured)

- और Premium के अंतर को अलग से Invest करें

इस तरह:

- Protection भी पूरा मिलता है

- और Wealth Creation का मौका भी मिलता है

Return Of Premium Emotional Satisfaction देता है,

लेकिन Financial Logic हमेशा Emotion से अलग चलता है।

याद रखने वाली बात:

Insurance का मकसद Protection है, Refund नहीं।

अगर आप Term Insurance को Savings Scheme की तरह देखने लगेंगे,

तो हो सकता है Protection का असली मकसद कमजोर पड़ जाए।

यह भी पढ़े: Life Insurance को Investment समझना कितना सही है? एक फैसला जो आपकी Financial Planning बदल सकता है!

गलती #5: Medical History छुपाना – सबसे खतरनाक शॉर्टकट

बहुत लोग सोचते हैं कि

“थोड़ी-सी बात छुपाने से क्या फर्क पड़ेगा?”

यहीं सबसे बड़ी गलती होती है।

Term Insurance लेते समय अगर आप:

- Smoking Habit नहीं बताते

- BP, Diabetes या पुरानी बीमारी छुपा लेते हैं

- पहले हुए Surgery या Treatment का जिक्र नहीं करते

तो Policy तो मिल सकती है…

लेकिन Claim के समय पूरा केस दोबारा जांचा जाता है।

Insurance Company:

- Medical History Verify करती है

- Hospital Records निकालती है

- Prescription और Reports Cross-Check करती है

अगर जानकारी Mismatch हुई,

तो Claim Reject भी हो सकता है।

सच्चाई क्या है?

थोड़ा Premium बचाने के लिए

पूरी Family की Financial Security Risk में डालना समझदारी नहीं है।

ईमानदार Disclosure:

- Premium थोड़ा बढ़ा सकता है

- लेकिन Claim Process Smooth रखता है

याद रखिए:

Term Insurance में सस्ती गलती का नुकसान करोड़ों में हो सकता है।

सही तरीका:

जो भी Medical History है, साफ-साफ बताइए।

Insurance Contract भरोसे पर चलता है —

और भरोसा आधा नहीं होता।

अक्सर पूछे जाने वाले सवाल(FAQ’s)

Q1. Minimum Sum Assured कितना होना चाहिए?

Ans. कम से कम Annual Income का 10 – 15 गुना।

Q2. Increasing Sum Assured जरूरी है?

Ans. Long-Term Policy में Inflation Protection के लिए Helpful है।

Q3. Decreasing Sum Assured किसके लिए सही है?

Ans. Home Loan Protection के लिए।

Q4. Policy Term कितनी रखें?

Ans. जब तक Financial Dependency खत्म न हो।

Q5. Return of Premium Plan लेना चाहिए?

Ans. जरूरी नहीं। Pure Term + Separate Investment अधिक Flexible होता है।

निष्कर्ष (Conclusion): Term Insurance सस्ता है, लेकिन Planning हल्की नहीं होनी चाहिए

Term Insurance का Premium भले ही आपकी Monthly Coffee से कम लगे,

लेकिन इसका फैसला आपकी पूरी Family के Future से जुड़ा होता है।

यह वो Policy है जो तब बोलेगी जब आप नहीं होंगे।

इसलिए इसे जल्दी में, सिर्फ कम Premium देखकर या किसी के कहने पर मत चुनिए।

सही Sum Assured, समझदारी से चुनी गई Policy Term, जरूरत के मुताबिक Policy Riders, और साफ Medical Disclosure —

यही वो चार स्तंभ हैं जो Term Insurance को कागज़ से असली सुरक्षा में बदलते हैं।

याद रखिए,

सस्ता Premium समझदारी है,

लेकिन अधूरी Planning लापरवाही है।

Term Insurance की कीमत कम हो सकती है, पर उसकी जिम्मेदारी हमेशा बड़ी होती है।

Disclaimer: यह Article Educational Purpose के लिए है। Policy लेने से पहले Terms, Conditions और Expert Advice जरूर लें।

Insurance सम्बंधित किसी भी जानकारी के लिए हमारे Expert से संपर्क करने के लिए कॉल करे +91 7770008665 और पाये सटीक जानकारी