रिटायरमेंट के बाद जीवन में एक अजीब सा सुकून आता है।

सुबह जल्दी ऑफिस नहीं जाना, Targets का दबाव नहीं, और सबसे बड़ी बात—सालों की मेहनत के बाद हाथ में आई एक बड़ी रकम।

यह रकम अक्सर होती है:

- PF Money

- Gratuity

- और थोड़ी बहुत Personal Saving

कई लोग इसे देखकर सोचते हैं:

“अब जिंदगी थोड़ी आसान हो जाएगी।”

लेकिन असली चुनौती यहीं शुरू होती है।

क्योंकि रिटायरमेंट के बाद अक्सर लोगों के सामने Financial Products की दुनिया खुलती है—

और उसी समय कई लोग ऐसी सलाह मान लेते हैं जो बाद में भारी पड़ सकती है।

इस article में हम एक Realistic Case Study के जरिए समझेंगे कि कैसे एक रिटायर्ड व्यक्ति का PF Money एक गलत Insurance Policy में फंस गया।

यह कहानी सिर्फ एक व्यक्ति की नहीं है।

यह उन हजारों लोगों की कहानी है जो Financial Awareness की कमी के कारण गलत फैसले ले बैठते हैं।

अगर आपके परिवार में कोई रिटायर होने वाला है,

या आपके पास भी भविष्य में PF Money आने वाला है,

तो यह Article आपको एक जरूरी सीख दे सकता है।

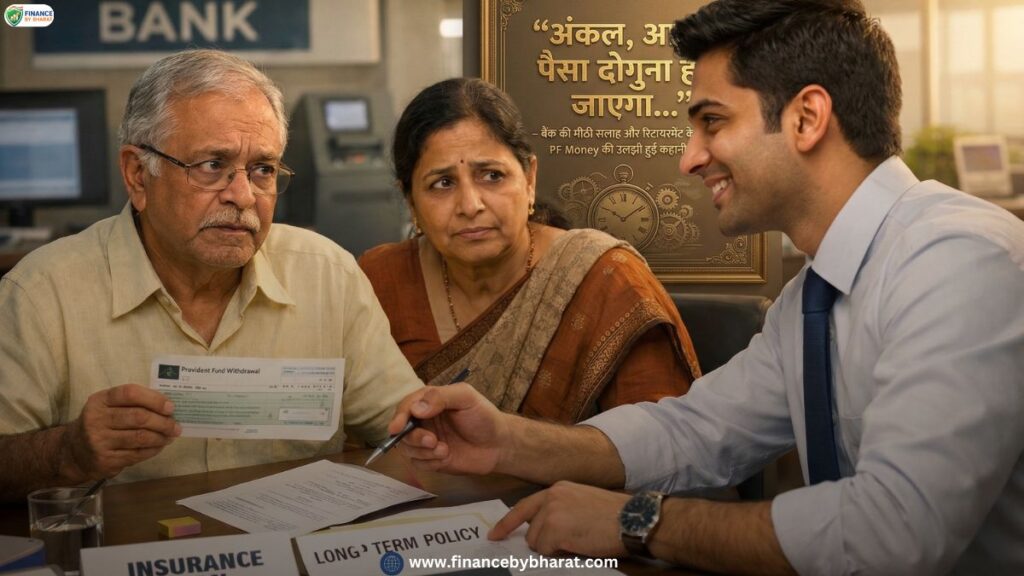

Case Study: जब मिश्रा जी रिटायर हुए

मिश्रा जी 60 साल की उम्र में सरकारी नौकरी से रिटायर हुए।

करीब 35 साल की नौकरी के बाद उन्हें मिला:

- PF Money – ₹19 लाख

- Gratuity – ₹26 लाख

कुल मिलाकर लगभग ₹45 लाख की बचत।

यह पैसा उनके लिए बहुत मायने रखता था।

क्योंकि यही पैसा:

- भविष्य का खर्च

- Medical Emergencies

- और परिवार की Financial Stability

सब कुछ तय करने वाला था।

मिश्रा जी का प्लान बहुत Simple था।

वे सोच रहे थे कि:

“पैसा Fixed Deposit में रख देते हैं, Interest मिलता रहेगा और जरूरत पड़ने पर निकाल भी पाएंगे।”

लेकिन बैंक जाने के बाद चीजें थोड़ी बदल गईं।

बैंक में हुई एक बातचीत

मिश्रा जी बैंक में अपना PF Money जमा करने पहुंचे।

वहां एक कर्मचारी ने उनसे बातचीत शुरू की।

उन्होंने पूछा:

“सर, क्या आप पूरा पैसा Fixed Deposit में रख रहे हैं?”

मिश्रा जी ने कहा—हाँ।

तभी बैंक कर्मचारी ने कहा:

“सर, Fixed Deposit में पैसा रखने से ज्यादा फायदा नहीं होगा।

आप एक अच्छी Insurance Policy ले लीजिए। इसमें Protection भी है और Return भी।”

बात सुनने में काफी आकर्षक लगी।

क्योंकि सलाह देने वाला व्यक्ति बैंक से जुड़ा हुआ था, इसलिए भरोसा भी जल्दी हो गया।

यहीं से कहानी में मोड़ आया।

कौन सी Insurance Policy दी गई

मिश्रा जी को जो Insurance Policy दी गई, उसमें कुछ मुख्य बातें थीं:

- Policy Duration – 15 साल

- हर साल Premium देना था

- Surrender करने पर शुरुआती वर्षों में कम Value

लेकिन यह सारी बातें उन्हें पूरी तरह समझ नहीं आईं।

उन्हें बस यह बताया गया कि:

- पैसा सुरक्षित रहेगा

- Maturity पर अच्छा Amount मिलेगा

- Tax Benefit भी मिलेगा

और उन्होंने Policy ले ली।

समस्या कब सामने आई

कुछ महीनों बाद मिश्रा जी को पता चला कि:

- यह Policy Long Term Commitment है

- बीच में पैसा निकालना आसान नहीं

- और अगर Policy बंद की जाए तो शुरुआती सालों में नुकसान हो सकता है।

अब समस्या यह थी कि:

मिश्रा जी को भविष्य में पैसे की Flexibility चाहिए थी।

लेकिन Insurance Policy में पैसा लॉक हो गया।

यही वह स्थिति थी जिसे हम कहते हैं:

PF Money Insurance Policy Mistake

इस केस से क्या सीख मिलती है

यह केस स्टडी कई जरूरी बातें सिखाती है।

- हर Financial Product हर व्यक्ति के लिए सही नहीं होता

रिटायरमेंट के बाद लोगों की जरूरतें अलग होती हैं।

उन्हें चाहिए:

- Regular Income

- Liquidity

- Low Risk

लेकिन कई Insurance Policy Long Term होती हैं।

- Financial Product समझना जरूरी है

किसी भी Policy में निवेश करने से पहले ये समझना जरूरी है:

- Lock-in Period

- Surrender Value

- Premium Commitment

अगर यह बातें स्पष्ट नहीं हैं, तो Decision टालना बेहतर है।

- PF Money को सुरक्षित रखना प्राथमिकता होनी चाहिए

रिटायरमेंट के पैसे के लिए आमतौर पर लोग ऐसे विकल्प चुनते हैं:

- Senior Citizen Savings Scheme

- Post Office Monthly Income Scheme

- Fixed Deposit

इनमें Liquidity और Stability दोनों मिल सकती हैं।

Insurance Policy कब सही हो सकती है

यह भी समझना जरूरी है कि हर Insurance Policy गलत नहीं होती।

कुछ स्थितियों में Insurance Useful हो सकता है:

- Family Protection

- Estate Planning

- Specific Financial Goals

लेकिन Product हमेशा व्यक्ति की जरूरत के अनुसार होना चाहिए।

यह भी पढ़े: सिर्फ ₹1,200 महीने में लिया Term Plan… और रात की नींद वापस आ गई!

रिटायरमेंट के बाद Financial Decision लेने के 5 नियम

अगर आपके पास भी भविष्य में PF Money आने वाला है, तो ये नियम बहुत काम आ सकते हैं।

- जल्दबाजी में Decision न लें

रिटायरमेंट के तुरंत बाद बड़े Financial Decisions लेने से बचें।

- Product को पूरी तरह समझें

किसी भी Insurance Policy या Investment Plan को समझे बिना Sign न करें।

- Liquidity को प्राथमिकता दें

रिटायरमेंट के बाद Flexible पैसा जरूरी होता है।

- Diversification रखें

पूरा पैसा एक ही Financial Product में न लगाएं।

- Expert Advice लें

Financial Decisions में Experienced Guidance मददगार हो सकती है।

यह भी पढ़े: लोग 5 साल बाद अपनी Insurance Policy क्यों बंद कर देते हैं? असली कारण जानकर आप चौंक सकते हैं!

Financial Consultation – अगर आप सही Planning चाहते हैं

अगर आपके पास:

- PF Money

- Retirement Corpus

- या कोई Insurance Policy

से जुड़ा सवाल है, तो सही जानकारी लेना बहुत जरूरी है।

मैं एक Financial Expert के रूप में लोगों को उनकी Financial Situation समझने और सही Decision लेने में मदद करता हूँ।

Consultation में हम बात करते हैं:

- सही Insurance Planning

- Practical Investment Strategy

- Retirement Income Planning

- और Financial Mistakes से बचने के तरीके

अगर आप अपनी Situation Discuss करना चाहते हैं, तो Mob.+91 7770008665 पर जुड़ सकते हैं। Finance & Insurance Help Desk – Free Consultation

अक्सर पूछे जाने वाले सवाल(FAQ’s)

Q1. क्या रिटायरमेंट के बाद Insurance Policy लेना जरूरी है?

Ans. नहीं, यह व्यक्ति की जरूरत और Financial Goals पर Depend करता है।

Q2. PF Money को कहाँ Invest करना बेहतर होता है?

Ans. यह व्यक्ति की Risk Capacity और Income Requirement पर निर्भर करता है।

Q3. क्या हर बैंक सलाह सही होती है?

Ans. सलाह Helpful हो सकती है, लेकिन Decision लेने से पहले Product समझना जरूरी है।

Q4. क्या Policy बीच में बंद करने पर नुकसान हो सकता है?

Ans. कुछ Policies में शुरुआती वर्षों में Surrender Value कम हो सकती है।

Q5. क्या Financial Expert से सलाह लेना जरूरी है?

Ans. अगर Investment बड़ा है, तो Professional Guidance Helpful हो सकती है।

निष्कर्ष (Conclusion): रिटायरमेंट की बचत फैसले से सुरक्षित होती है

रिटायरमेंट के बाद मिलने वाला PF Money सिर्फ एक रकम नहीं होता।

यह:

- आपकी पूरी जिंदगी की मेहनत

- आपके परिवार की सुरक्षा

- और आपके भविष्य का आधार होता है।

इसलिए इस पैसे से जुड़ा हर फैसला सोच-समझकर लेना जरूरी है।

क्योंकि कई बार एक छोटी सी सलाह भी बड़ा असर डाल सकती है। और सही जानकारी ही वह चीज है जो आपको PF Money Insurance Policy Mistake से बचा सकती है।

Disclaimer: यह Article Educational Purpose के लिए है। Policy लेने से पहले Terms, Conditions और Expert Advice जरूर लें।