भारत के ज़्यादातर Middle Class Investors के सामने एक ही सवाल बार-बार आता है —

“पैसा कहाँ लगाया जाए कि सुरक्षित भी रहे और बढ़े भी?”

घर के किसी बड़े ने कहा होगा:

“LIC Policy ले लो, पैसा भी सुरक्षित रहेगा और मैच्योरिटी पर अच्छा Amount मिलेगा।”

दूसरी तरफ आजकल हर जगह एक नई सलाह सुनने को मिलती है:

“Mutual Fund SIP शुरू करो, लंबी अवधि में अच्छा Return मिलेगा।”

यही से Confusion शुरू होता है।

एक तरफ Safety, दूसरी तरफ Growth।

एक तरफ Guarantee, दूसरी तरफ Market Based Return।

और जब बात Middle Class Investors की हो, तो यह फैसला और भी संवेदनशील हो जाता है क्योंकि यहाँ हर रुपया मेहनत से कमाया गया होता है।

इस Article में हम बिल्कुल स्पष्ट और Practical तरीके से समझेंगे:

- LIC Policy क्या है और यह कैसे काम करती है

- Mutual Fund SIP कैसे पैसा बढ़ाती है

- किसमें कितना Risk और कितना Return होता है

- किस Situation में कौन सा Option बेहतर है

ताकि आप दुविधा नहीं, समझदारी से फैसला ले सकें, सही जगह निवेश कर पाये और जान पाये एलआईसी या म्यूचुअल फंड जो बेहतर है।

LIC Policy क्या होती है और इसका असली उद्देश्य क्या है

सबसे पहले यह समझना जरूरी है कि LIC Policy का मूल उद्देश्य क्या है।

LIC Policy मुख्य रूप से एक Life Insurance Product है।

इसका मतलब है कि इसका पहला उद्देश्य है:

- परिवार को Financial Protection देना

- Policy Holder की मृत्यु होने पर Financial Support देना

- Long Term Disciplined Saving बनाना

LIC Policy के मुख्य प्रकार

भारत में LIC कई तरह की Policies Offer करता है, जैसे:

- Endowment Policy

- Money Back Policy

- Whole Life Policy

- ULIP Plans

इनमें से अधिकतर Policies में दो चीजें शामिल होती हैं:

- Insurance Cover

- Savings Component

यानी अगर Policy Holder के साथ कुछ हो जाता है तो परिवार को Money मिलता है और अगर Policy पूरी चलती है तो Maturity Amount मिलता है।

Mutual Fund SIP क्या है और यह कैसे काम करती है

अब बात करते हैं Mutual Fund SIP की।

SIP का मतलब है Systematic Investment Plan।

इसमें आप हर महीने एक तय Amount किसी Mutual Fund Scheme में Invest करते हैं।

यह पैसा Stock Market, Bonds या अन्य Financial Instruments में Invest किया जाता है।

Mutual Fund SIP का मूल सिद्धांत

- Regular Investment

- Long Term Compounding

- Market Participation

जब आप लंबे समय तक Mutual Fund SIP करते हैं, तो Compounding का फायदा मिलता है।

उदाहरण:

अगर कोई व्यक्ति ₹5000 प्रति महीने Mutual Fund SIP करता है और Average 12% Return मिलता है, तो 20 साल में यह रकम काफी बड़ा Corpus बन सकती है।

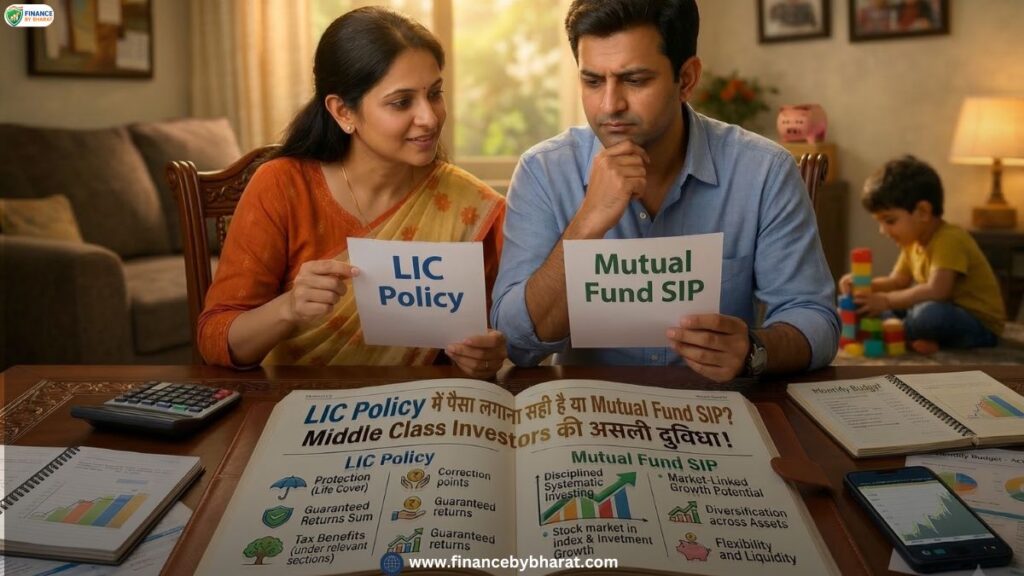

LIC Policy Vs Mutual Fund SIP: असली फर्क क्या है

अब सबसे महत्वपूर्ण तुलना समझते हैं।

| Factor | LIC Policy | Mutual Fund SIP |

| उद्देश्य | Protection + Saving | Wealth Creation |

| Risk | बहुत कम | Market Based |

| Return | सामान्यतः 4% – 6% | लंबी अवधि में 10% – 14% संभावित |

| Liquidity | कम | बेहतर |

| Flexibility | सीमित | अधिक |

इस Comparison से एक बात साफ होती है:

LIC Policy और Mutual Fund SIP दोनों का उद्देश्य अलग है।

Middle Class Investors के लिए LIC Policy के फायदे

1. Financial Security

LIC Policy परिवार के लिए Financial Protection देती है।

अगर Earning Member के साथ कुछ हो जाए तो परिवार को Financial Support मिलता है।

2. Guaranteed Structure

कुछ LIC Policies में Bonus और Maturity Benefit का Structure Predictable होता है।

यह उन लोगों के लिए आरामदायक होता है जो Market Risk से दूर रहना चाहते हैं।

3. Disciplined Saving

Policy Premium भरने से Saving की आदत बनती है।

कई लोगों के लिए यह एक Forced Saving Mechanism बन जाता है।

4. Tax Benefits

LIC Policy में Investment करने पर कई बार Income Tax Act Section 80C के अंतर्गत Tax Deduction मिलता है।

Mutual Fund SIP के फायदे

1. Long Term Wealth Creation

Mutual Fund SIP का सबसे बड़ा फायदा है Compounding

जितनी लंबी अवधि, उतना ज्यादा Compounding Effect

2. Inflation से लड़ने की क्षमता

Bank Deposit या Traditional Saving Instruments कई बार Inflation को Beat नहीं कर पाते।

लेकिन लंबे समय में Mutual Fund SIP Inflation से बेहतर Performance दे सकती है।

3. Flexible Investment

Mutual Fund SIP में:

- Amount बढ़ाया या घटाया जा सकता है

- Scheme बदली जा सकती है

- जरूरत पड़ने पर Redemption किया जा सकता है

4. Transparency

आजकल Mutual Fund Platforms पर:

- Portfolio Detail

- Fund Performance

- Expense Ratio

सब कुछ Clear दिखता है।

यह भी पढ़े: लोग 5 साल बाद अपनी Insurance Policy क्यों बंद कर देते हैं? असली कारण जानकर आप चौंक सकते हैं!

सबसे बड़ी गलती जो Middle Class Investors करते हैं

अक्सर लोग LIC Policy को Investment समझ लेते हैं।

जबकि सच्चाई यह है:

Insurance का काम Protection है, Investment का काम Wealth Creation।

अगर दोनों को Mix किया जाए, तो कई बार दोनों का फायदा पूरी तरह नहीं मिल पाता।

इसलिए कई Financial Planners सलाह देते हैं:

- Protection के लिए Term Insurance

- Wealth Creation के लिए Mutual Fund SIP

किस Situation में LIC Policy बेहतर हो सकती है

- अगर आपको Strong Insurance Protection चाहिए

- अगर Market Risk से डर लगता है

- अगर Disciplined Saving चाहिए

- अगर Family Security आपकी First Priority है

किस Situation में Mutual Fund SIP बेहतर हो सकती है

- अगर Goal Long Term Wealth Creation है

- अगर Inflation को Beat करना चाहते हैं

- अगर Investment Horizon 10–15 साल या उससे ज्यादा है

- अगर Market Fluctuation समझने की तैयारी है

Balanced Strategy: दोनों का सही उपयोग

कई Experienced Financial Planners एक Balanced Approach Recommend करते हैं:

- Basic Protection के लिए Life Insurance / Term Insurance

- Long Term Goals के लिए Mutual Fund SIP

इस Combination से:

- Security भी मिलती है

- Wealth Creation भी संभव होता है

Financial Expert से Consultation

हर व्यक्ति की Financial Situation अलग होती है।

- Income Level

- Family Responsibility

- Risk Tolerance

- Financial Goals

इन सभी Factors के आधार पर सही Decision लिया जाना चाहिए।

अगर आप भी यह समझना चाहते हैं कि:

- आपके लिए LIC Policy बेहतर है या Mutual Fund SIP

- कितना Insurance Cover जरूरी है

- कितनी SIP Investment शुरू करनी चाहिए

तो आप Personal Financial Consultation के लिए संपर्क कर सकते हैं।

Consultation Available: Finance & Insurance Help Desk – Free Consultation

आप अपनी Financial Planning से जुड़े सवाल भेज सकते हैं।

सही Guidance मिलने से कई Financial गलतियों से बचा जा सकता है।

यह भी पढ़े: “अंकल, आपका पैसा दोगुना हो जाएगा…” – बैंक की मीठी सलाह और रिटायरमेंट के PF Money की उलझी हुई कहानी!

अक्सर पूछे जाने वाले सवाल (FAQ’s)

Q1. क्या LIC Policy और Mutual Fund SIP दोनों साथ में ली जा सकती हैं?

Ans. हाँ, दोनों के उद्देश्य अलग हैं इसलिए Balanced Planning में दोनों शामिल हो सकते हैं।

Q2. क्या Mutual Fund SIP में पैसा डूब सकता है?

Ans. Short Term में Market Fluctuation हो सकता है, लेकिन Long Term Investing Risk को काफी कम कर देती है।

Q3. क्या LIC Policy Investment के लिए सही है?

Ans. यह मुख्य रूप से Insurance Product है, Investment के लिए इसे Primary Option नहीं माना जाता।

Q4. SIP शुरू करने के लिए Minimum कितना पैसा चाहिए?

Ans. कई Mutual Fund SIP ₹500 से भी शुरू की जा सकती हैं।

Q5. क्या LIC Policy Safe होती है?

Ans. हाँ, LIC भारत की सबसे पुरानी और भरोसेमंद Insurance Companies में से एक मानी जाती है।

निष्कर्ष (Conclusion)

LIC Policy और Mutual Fund SIP दोनों अपने-अपने स्थान पर महत्वपूर्ण Financial Tools हैं।

लेकिन सही निर्णय वही है जो आपकी:

- Financial Goals

- Risk Tolerance

- Family Responsibility

इन सबके अनुसार लिया जाए।

याद रखिए:

Insurance सुरक्षा देता है, और Investment भविष्य बनाता है। जब दोनों का सही संतुलन बनाया जाता है, तभी Financial Planning सच में मजबूत बनती है।

Disclaimer: यह Article Educational Purpose के लिए है। Policy लेने से पहले Terms, Conditions और Expert Advice जरूर लें।