बहुत लोग Insurance लेते समय बहुत उत्साहित होते हैं।

लेकिन 3–4 साल बाद जब Financial Pressure आता है, तब एक सवाल सामने खड़ा हो जाता है:

“अगर मैं अभी Policy बंद कर दूँ (Insurance Policy Surrender) तो मुझे कितना पैसा वापस मिलेगा?”

और यहीं से शुरू होता है Confusion

कई लोगों को लगता है:

- जितना Premium भरा है, उतना वापस मिल जाएगा

- या कम से कम 80–90% तो मिलना चाहिए

लेकिन सच इससे अलग होता है।

Insurance Policy Surrender करने पर मिलने वाली राशि कई Factors पर Depend करती है:

- Policy का Type

- कितने साल Premium भरा

- Company के Rules

- Charges और Deductions

इस Article में हम विस्तार से समझेंगे:

- Insurance Policy Surrender क्या होता है

- Insurance Policy Surrender करने पर कितना पैसा मिलता है

- Guaranteed Surrender Value और Special Surrender Value में फर्क

- कब Insurance Policy Surrender करना सही है

- और किन गलतफहमियों से बचना चाहिए

अगर आप Policy बंद करने की सोच रहे हैं,

तो यह Article आपके लिए बेहद जरूरी है।

Insurance Policy Surrender क्या होता है?

जब कोई व्यक्ति अपनी Insurance Policy को Maturity से पहले बंद कर देता है और Company से Available Value ले लेता है, तो उसे Insurance Policy Surrender कहते हैं।

यह आमतौर पर इन कारणों से किया जाता है:

- Financial Pressure

- Premium भरने में Difficulty

- Policy समझ में न आना

- Better Investment Option मिल जाना

लेकिन ध्यान रखिए:

- हर Policy Surrender करने लायक नहीं होती

- और हरSurrender में पैसा बराबर नहीं मिलता

Surrender करने पर पैसा कैसे Calculate होता है?

यहाँ सबसे ज्यादा Confusion होता है।

Insurance Company दो तरह की Values देती है:

Guaranteed Surrender Value (GSV)

यह Minimum Amount है जो Company देने के लिए Legally Bound होती है।

Calculation का Basic Formula:

Guaranteed Surrender Value = Total Premium Paid × Surrender Percentage

लेकिन ध्यान दीजिए:

- First Year Premium आमतौर पर Count नहीं होता

- Extra Charges Deduct होते हैं

- Riders Include नहीं होते

Example:

मान लीजिए:

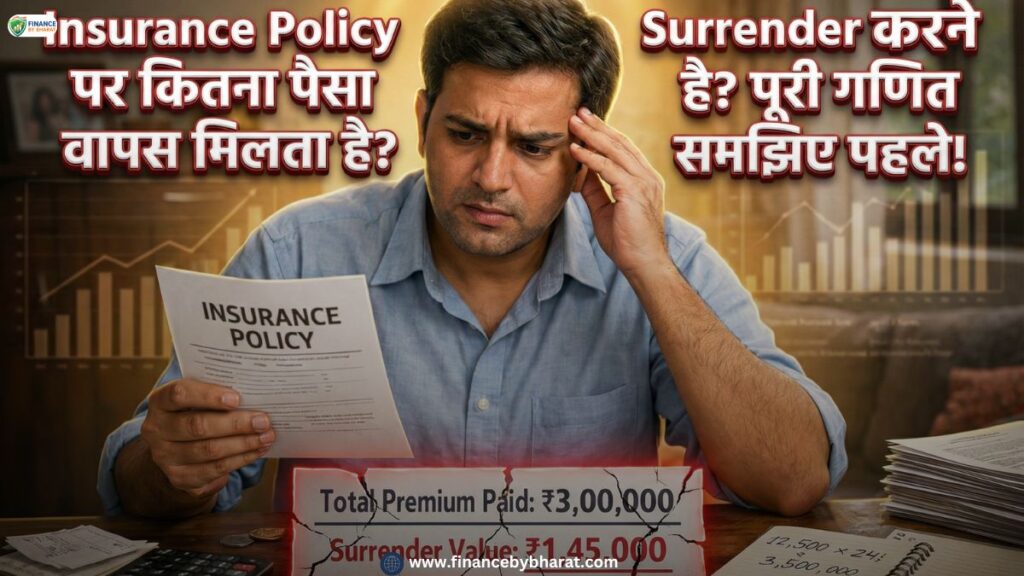

- आपने ₹50,000 सालाना Premium दिया

- 4 साल तक दिया

- Total Premium Paid = ₹2,00,000

अगर Surrender Factor 30% है:

₹2,00,000 × 30% = ₹60,000

आपको सिर्फ ₹60,000 मिल सकते हैं।

यही वो जगह है जहाँ लोगों को झटका लगता है।

Special Surrender Value (SSV)

यह Company की Internal Calculation पर Based होती है।

यह Depend करती है:

- Policy Term

- Bonus Sccumulated

- Paid-Up Value

कई बार Special Surrender Value

Guaranteed Surrender Value से ज्यादा होती है।

लेकिन यह Guaranteed नहीं होती।

Company की Calculation और Performance पर Depend करती है।

Policy Type के हिसाब से Surrender Value

हरPolicy का Structure अलग होता है।

Term Insurance

- Pure Protection Plan

- No Maturity Benefit

अगर Term Insurance Surrender करते हैं,

तो सामान्यतः कोई पैसा वापस नहीं मिलता।

क्योंकि इसमें Saving Component नहीं होता।

Endowment Policy

- Insurance + Saving Mix

3 साल Premium भरने के बाद

Surrender Value बनना शुरू होती है।

लेकिन शुरुआती वर्षों में Value बहुत कम होती है।

Money Back Policy

- Periodic Returns मिलते हैं

- Surrender Value Structure Endowment जैसा

लेकिन Insurance Policy Surrender करने पर Future Bonuses Lose हो जाते हैं।

ULIP (Unit Linked Insurance Plan)

- Market Linked Plan

ULIP में:

- 5 साल का Lock- In होता है

- 5 साल से पहले Surrender करने पर पैसा Discontinue Fund में चला जाता है

- Charges Deduct होते हैं

5 साल बाद Surrender करने पर:

Fund Value मिलती है

लेकिन Market Performance पर Depend करेगी

Minimum कितने साल बाद Surrender करना बेहतर होता है?

सामान्य Rule:

- Traditional Policy → कम से कम 3 साल

- ULIP → 5 साल

- Term Plan → Surrender Logic लागू नहीं

लेकिन “बेहतर” का मतलब Full Recovery नहीं है। Finance & Insurance Help Desk – Free Consultation

Insurance Policy Surrender करने से पहले ये जरूर सोचें

Paid-Up Option Check करें

Policy पूरी तरह बंद करने की बजाय

उसे Paid-Up Policy बनाया जा सकता है।

इसमें:

- Future Premium बंद

- Reduced Benefit मिलेगा

कई बार यह Surrender से बेहतर Option होता है।

यह भी पढ़े: Life Insurance को Investment समझना कितना सही है? एक फैसला जो आपकी Financial Planning बदल सकता है!

Policy Loan Option देखें

कई Endowment या Traditional Plans में

आप Policy के Against Loan ले सकते हैं।

इससे:

- Policy Continue रहती है

- Emergency Solve हो सकती है

Long-Term Loss समझें

Surrender करने पर:

- Bonus बंद

- Insurance Cover खत्म

- Future Compounding रुक जाती है

Real-Life Scenario

Rajesh ने:

- ₹40,000 सालाना Premium

- 5 साल तक भरा

- Total ₹2,00,000 जमा

Financial Pressure में Surrender किया।

उसे मिला:

₹75,000

बाकी ₹1,25,000 Effectively Loss हो गया।

अगर वह Paid-Up Option चुनता,

तो Long-Term Benefit बच सकता था।

यह भी पढ़े: एक गलती जो रमेश के परिवार पर भारी पड़ी: टर्म इंश्योरेंस न लेने का अंजाम!

कब Surrender करना सही हो सकता है?

- Policy पूरी तरह गलत है

- Premium Unbearable हो गया है

- Better Financial Restructuring जरूरी है

- Policy Mis – Sold हुई है

लेकिन हर बार Surrender First Option नहीं होना चाहिए।

अक्सर पूछे जाने वाले सवाल (FAQ’s)

Q1. क्या Surrender करने पर पूरा Premium वापस मिलता है?

Ans. नहीं, आमतौर पर बहुत कम Percentage मिलता है।

Q2. कितने साल बाद Surrender करने पर Value मिलती है?

Ans. अधिकतर Traditional Plans में 3 साल बाद।

Q3. Term Insurance Surrender करने पर क्या मिलता है?

Ans. आमतौर पर कुछ भी नहीं।

Q4. Guaranteed Surrender Value और Special Surrender Value में क्या फर्क है?

Ans. Guaranteed Minimum Fixed होती है, Special Company Calculation पर Depend करती है।

Q5. Surrender से बेहतर Option क्या हो सकता है?

Ans. Paid-Up या Policy Loan कई बार बेहतर होता है।

निष्कर्ष (Conclusion): Surrender से पहले पूरी गणित समझिए

Insurance Policy Surrender भावनाओं में लिया गया फैसला नहीं होना चाहिए।

यह Financial Decision है।

अगर आप:

- Value Calculation समझ लें

- Policy Type Analyze कर लें

- Alternative Options Check कर लें

तो Unnecessary Loss से बच सकते हैं।Policy लेना आसान है,

लेकिन Policy छोड़ना सोच-समझकर होना चाहिए।

Disclaimer: यह Article Educational Purpose के लिए है। Policy लेने से पहले Terms, Conditions और Expert Advice जरूर लें।

Insurance सम्बंधित किसी भी जानकारी के लिए हमारे Expert से संपर्क करने के लिए कॉल करे +91 7770008665 और पाये सटीक जानकारी