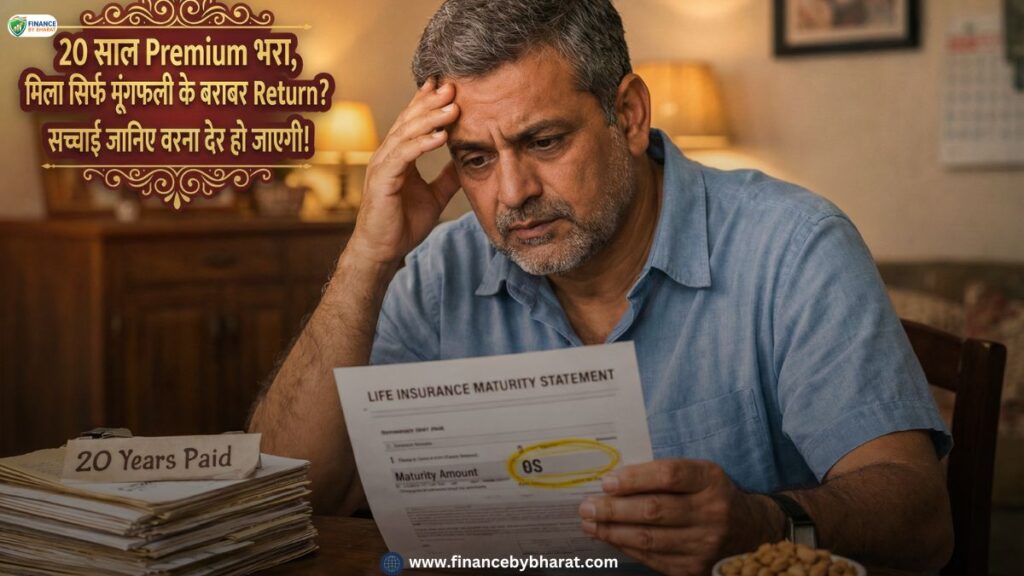

कई लोग एक दिन अपनी पुरानी Policy का फाइल खोलते हैं।

20 साल तक हर साल Premium भरा।

कभी देर नहीं की।

कभी Complain नहीं की।

फिर जब Maturity Amount का Calculation देखते हैं, तो दिमाग में एक ही सवाल आता है:

“इतना पैसा भरने के बाद Return इतना कम कैसे?”

यही वह पल होता है जब लोगों को समझ आता है कि

Insurance Policy को Investment समझना कितनी बड़ी गलती हो सकती है।

यह Article किसी को डराने के लिए नहीं है।

यह Article Clarity देने के लिए है।

आज हम Detail में समझेंगे:

- क्यों 20 साल Premium भरने के बाद Return कम मिलता है

- Endowment Plan, Money Back Plan और ULIP की सच्चाई

- Real Return और Inflation का असर

- गलती कहाँ होती है

- और आगे क्या करना चाहिए

अगर आपने या आपके परिवार ने Long-Term Policy ली है, तो यह Article पूरा पढ़िए।

सबसे पहले समझिए: Insurance और Investment अलग चीज़ें हैं

सबसे बड़ी Confusion यहीं से शुरू होती है।

- Insurance = Protection

- Investment = Growth

लेकिन जब कोई Agent कहता है:

“Protection भी और Return भी”

तो Customer को लगता है कि उसे दो फायदे मिल रहे हैं।

असल में होता क्या है?

- Protection का Cost अलग

- Company Charges अलग

- Distribution Cost अलग

बाकी जो बचता है, वही Return बनता है।

इसलिए अक्सर Situation बनती है:

20 साल Premium भरा, मिला कम Return

Endowment Plan का गणित

Endowment Plan Traditional Policy होती है जिसमें:

- Fixed Sum Assured

- Bonus जुड़ता है

- Maturity पर Lump Sum मिलता है

Problem कहाँ है?

Bonus Guaranteed नहीं होता।

Company के Profit पर Depend करता है।

Example समझिए:

- सालाना Premium: ₹1,00,000

- अवधि: 20 साल

- Total Payment: ₹20,00,000

Maturity मिलती है: ₹28–30 लाख

सुनने में ठीक लगता है।

लेकिन Real Return लगभग 4–5% के आसपास बैठता है।

अब अगर Inflation 6–7% हो,

तो असल Value घट जाती है।

यही वजह है कि लोग कहते हैं:

20 साल Premium भरा, मिला कम Return

Money Back Plan का सच

Money Back Plan में बीच-बीच में पैसा मिलता है।

यह Attractive लगता है क्योंकि:

- हर कुछ साल में Payout

- Psychological Satisfaction

लेकिन Reality:

- Premium ज्यादा

- Return और कम

- Long-Term Compounding नहीं बनती

Short Payout की खुशी Long-Term Loss में बदल जाती है।

ULIP में Return कम क्यों लगता है?

ULIP (Unit Linked Insurance Plan) में Market Exposure होता है।

यह Hybrid Product है:

- Insurance Cover

- Market Investment

लेकिन पहले 5 साल तक:

- Allocation Charges

- Policy Administration Charges

- Fund Management Charges

इन Charges की वजह से शुरुआती Growth कम दिखती है।

अगर 15–20 साल तक Continue किया जाए, तो Better Return मिल सकता है।

लेकिन Short Duration में Again वही Feeling आती है:

20 साल Premium भरा, मिला कम Return

यह भी पढ़े: एक गलती जो रमेश के परिवार पर भारी पड़ी: टर्म इंश्योरेंस न लेने का अंजाम!

Real Problem: Inflation का असर

लोग सिर्फ Total Amount देखते हैं।

लेकिन असली सवाल यह है:

“20 साल बाद उस पैसे की खरीदने की ताकत क्या होगी?”

अगर आज ₹20 लाख में घर नहीं आता,

तो 20 साल बाद ₹30 लाख में क्या आएगा?

Inflation Silently Return खा जाता है।

इसलिए Low Return Policy Long-Term में कमजोर लगती है।

Emotional Selling की गलती

Insurance अक्सर Fear और Emotion पर बेचा जाता है:

- “बच्चों का Future”

- “Retirement Secure”

- “Guaranteed Return”

Customer Protection चाहता है,

लेकिन उसे Product Growth के नाम पर बेचा जाता है।

जब Maturity आती है,

तब समझ आता है कि Focus Protection पर था, Growth पर नहीं।

Correct Strategy क्या होनी चाहिए?

अगर आपका Goal:

- Family Protection है → Term Plan

- Wealth Creation है → SIP in Mutual Fund

- Retirement Corpus है → Long-Term Investment

Combination Approach:

- Low-Cost Term Insurance

- Separate Investment Plan

यही तरीका Future में यह Situation आने से रोक सकता है:

20 साल Premium भरा, मिला कम Return

Term Plan क्यों बेहतर Protection देता है?

Term Plan में:

- High Coverage

- Low Premium

- No Maturity Benefit

कई लोग Maturity न मिलने से डरते हैं।

लेकिन असल फायदा यह है कि:

- Premium बचता है

- बचा हुआ पैसा Invest किया जा सकता है

Long-Term में Combined Growth ज्यादा होती है।

यह भी पढ़े: Term Insurance लेते समय लोग जो 5 बड़ी गलतियाँ करते हैं – क्या आप भी उनमें से हैं?

Simple Comparison

Scenario 1:

₹1 लाख Endowment में

Scenario 2:

₹20,000 Term Plan + ₹80,000 Mutual Fund

20 साल बाद:

Second Option में Return Significantly ज्यादा हो सकता है।

यही Financial Planning का Basic Logic है।

अगर आपके पास पहले से Policy है तो क्या करें?

- Surrender Value Check करें

- IRR Calculate करें

- Financial Goal Clear करें

- Advisor से Unbiased Consultation लें

Emotion में Decision न लें। Finance & Insurance Help Desk – Free Consultation

अक्सर पूछे जाने वाले सवाल (FAQ’s)

Q1. क्या हर Traditional Policy खराब है?

Ans. नहीं, लेकिन High Return के लिए Design नहीं होती।

Q2. क्या Policy बंद कर देनी चाहिए?

Ans. Surrender करने से पहले Calculation और Penalty समझें।

Q3. Real Return कैसे Check करें?

Ans. IRR (Internal Rate of Return) Calculate करें।

Q4. ULIP लेना गलत है?

Ans. Long-Term Commitment हो तो Useful हो सकता है।

Q5. Term Plan में पैसा वापस क्यों नहीं मिलता?

Ans. क्योंकि वह Pure Protection Product है।

निष्कर्ष (Conclusion): Return कम नहीं, Expectation गलत थी

जब लोग कहते हैं:

“20 साल Premium भरा, मिला कम Return”

तो अक्सर Problem Product नहीं, Expectation होती है।

Insurance Growth का Engine नहीं है।

यह Safety Net है।

अगर Safety और Growth को अलग-अलग समझ लिया,

तो Future में Regret नहीं होगा।

Insurance को Investment मत बनाइए,

Investment को Insurance मत समझिए।

Disclaimer: यह Article Educational Purpose के लिए है। Policy लेने से पहले Terms, Conditions और Expert Advice जरूर लें।

Insurance सम्बंधित किसी भी जानकारी के लिए हमारे Expert से संपर्क करने के लिए कॉल करे +91 7770008665 और पाये सटीक जानकारी