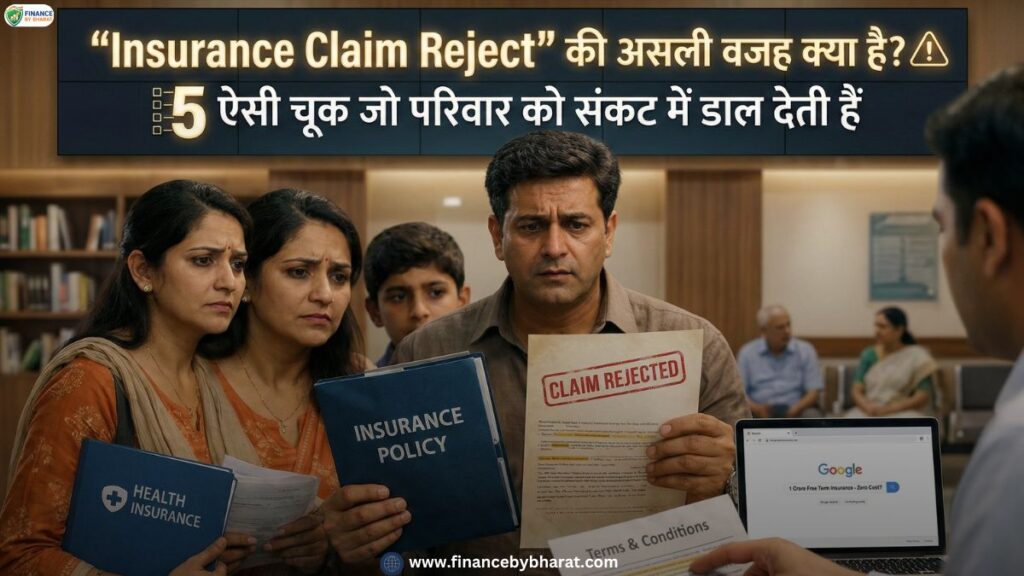

कई परिवार सालों तक Insurance Premium भरते रहते हैं।

उन्हें लगता है कि उनका भविष्य सुरक्षित है।

लेकिन जब अचानक:

- Hospitalization होता है

- Accident होता है

- या Death Claim उठता है

तभी असली परीक्षा शुरू होती है —

Insurance Claim Process की।

कई बार सुनने में आता है:

“Claim Reject हो गया”

उस वक्त सिर्फ पैसा नहीं रुकता,

विश्वास भी हिल जाता है।

लेकिन एक सच्चाई साफ समझनी होगी —

हर Insurance Claim Reject कंपनी की मनमानी नहीं होती।

अक्सर वजह छोटी लेकिन गंभीर गलतियाँ होती हैं,

जो policy लेते समय या बीच में हो जाती हैं।

इस article में हम गहराई से समझेंगे:

- Claim Reject होने के वास्तविक कारण

- हर गलती के पीछे की कानूनी और तकनीकी प्रक्रिया

- और एक Advisor के तौर पर मेरी practical सलाह

अधूरी जानकारी देना – “Material Fact” छुपाना

Insurance contract को कानूनी भाषा में कहते हैं:

“Contract of Utmost Good Faith”

इसका मतलब:

दोनों पक्ष पूरी ईमानदारी से जानकारी दें।

Material Fact क्या होता है?

ऐसी जानकारी जो Risk Assessment को प्रभावित करे, जैसे:

- Diabetes

- Heart Disease

- Smoking Habit

- Previous Surgery

- Hazardous Job

अगर Proposal Form में ये detail छूट गई या जानबूझकर नहीं बताई गई,

तो कंपनी इसे Non-Disclosure मानती है।

Claim के समय क्या होता है?

Insurance Company:

- Medical Records retrieve करती है

- Hospital History cross-check करती है

- Doctor Statement verify करती है

Mismatch मिला तो:

Insurance Claim Reject हो सकता है।

Detail में समझिए:

मान लीजिए policy लेते समय BP छुपाया गया।

5 साल बाद Heart Attack से death हुई।

Company medical file में पुराना BP history पाती है।

Company यह साबित कर सकती है कि:

अगर पहले बताया होता तो

- Premium अलग होता

या - Policy conditions अलग होती

इस स्थिति में rejection legally valid हो सकता है।

Policy Terms पढ़े बिना Assumption बनाना

बहुत लोग policy document को सिर्फ file में रख देते हैं।

लेकिन हर Insurance Policy में होते हैं:

- Exclusion Clause

- Waiting Period

- Suicide Clause

- Pre-Existing Disease Condition

Example:

Health Insurance में:

- First 30 days general waiting period

- Certain diseases पर 2–4 साल waiting

- Maternity cover specific condition पर

अगर Claim इन conditions के अंदर आता है,

तो Insurance Claim Reject हो सकता है।

यह rejection “गलत” नहीं,

बल्कि contract-based होता है।

Premium Delay और Policy Lapse

Policy active रहना सबसे जरूरी है।

Policy Lapse कैसे होता है?

- Auto Debit fail

- Reminder ignore

- Financial stress

Grace Period के बाद premium नहीं भरा गया,

तो policy inactive हो सकती है।

अगर उस दौरान unfortunate event हो जाए,

तो company liability से बच सकती है।

Technical Point:

कुछ policies में revival option होता है,

लेकिन lapse period के दौरान risk covered नहीं होता।

यह एक silent reason है

जिसकी वजह से कई Insurance Claim Reject cases सामने आते हैं।

Incorrect Nominee & Legal Documentation Issues

Nominee update न करना भी बड़ी गलती है।

Common issues:

- Divorce के बाद nominee update नहीं

- Nominee की death के बाद change नहीं

- Minor nominee लेकिन guardian detail नहीं

Claim के समय:

- Legal Heir Certificate

- Succession Proof

- Identity Verification

इनमें mismatch delay या dispute बना सकता है।

हालांकि यह सीधे rejection नहीं,

लेकिन complex situation में rejection तक जा सकता है।

यह भी पढ़े: Insurance Policy Surrender करने पर कितना पैसा वापस मिलता है? पूरी गणित समझिए पहले!

Fraudulent या Misleading Information

Insurance Industry fraud detection systems use करती है।

Company verify करती है:

- Income Proof

- Occupation

- Financial Justification

- Hospital Records

अगर Intentional Misrepresentation prove हो जाए,

तो Insurance Claim Reject almost certain हो जाता है।

यह केवल policy cancel नहीं,

कानूनी कार्रवाई का कारण भी बन सकता है।

Claim Reject हो जाए तो क्या करें?

- Company से Written Explanation लें

- Grievance Cell में appeal करें

- जरूरत पड़े तो Ombudsman approach करें

- सारे medical documents collect करें

Regulatory supervision भारत में

Insurance Regulatory and Development Authority of India

द्वारा किया जाता है।

Customer के पास appeal का अधिकार हमेशा रहता है।

Consult With Financial Expert

Insurance सिर्फ एक product नहीं,

यह आपके परिवार की financial backbone है।

अगर आप:

- अपनी current policy review करवाना चाहते हैं

- Claim eligibility समझना चाहते हैं

- सही cover amount calculate करना चाहते हैं

- या नई policy लेने से पहले unbiased guidance चाहते हैं

तो आप मुझसे सीधे consult कर सकते हैं।

मैं आपकी मदद कर सकता हूँ:

- Policy Document Analysis

- Risk Profile Assessment

- Claim Preparedness Review

- Family Financial Protection Planning

एक सही सलाह

आपको भविष्य के बड़े financial stress से बचा सकती है।

Consultation Details: Call+91 7770008665 Finance & Insurance Help Desk – Free Consultation

पहला discussion पूरी तरह educational और clarity-focused रहेगा।

अक्सर पूछे जाने वाले सवाल (FAQ’s)

Q1. क्या हर Non-Disclosure पर Claim Reject होता है?

Ans. अगर वह Material Fact है, तो हाँ।

Q2. Waiting Period के बाद Claim safe है?

Ans. हाँ, अगर बाकी conditions fulfilled हों।

Q3. Policy revive होने के बाद Risk तुरंत cover होता है?

Ans. Medical approval के बाद ही।

Q4. Minor discrepancy भी problem बन सकती है?

Ans. अगर Risk Evaluation को प्रभावित करे, तो हाँ।

Q5. Claim safe रखने का एक rule?

Ans. Full Disclosure + Timely Premium।

निष्कर्ष (Conclusion): Insurance सुरक्षा है, लेकिन समझदारी की मांग करता है

Insurance Claim Reject शब्द डरावना लगता है,

लेकिन इसे समझना जरूरी है।

Insurance:

- भावनात्मक निर्णय नहीं

- कानूनी अनुबंध है

सही जानकारी, सही दस्तावेज और सही सलाह

आपको और आपके परिवार को अनचाहे संकट से बचा सकती है।

Policy लेते समय जो ईमानदारी रखी जाती है,

वही Claim के समय परिवार की ढाल बनती है।

Disclaimer: यह Article Educational Purpose के लिए है। Policy लेने से पहले Terms, Conditions और Expert Advice जरूर लें।