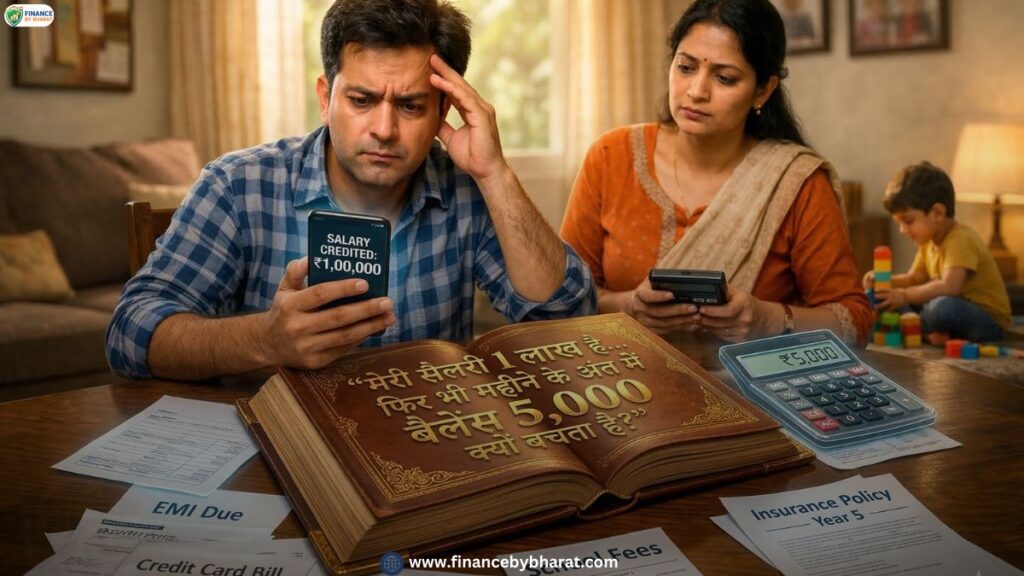

कुछ साल पहले अगर किसी की ₹1,00,000 Monthly Salary होती थी, तो लोग उसे Financially Strong मानते थे।

लेकिन आज बहुत से लोग ऐसे हैं जिनकी 1 Lakh Salary Per Month है, फिर भी महीने के अंत में बैंक अकाउंट में सिर्फ ₹5,000 – ₹10,000 ही बचता है।

सवाल यह है कि ऐसा क्यों हो रहा है?

क्या खर्च बहुत ज्यादा हो गए हैं?

क्या Lifestyle बदल गया है?

या पैसे को Manage करने का तरीका सही नहीं है?

सच्चाई यह है कि Income बढ़ने से Financial Stability अपने आप नहीं आती।

अगर Income बढ़ने के साथ Financial Planning और Expense Control नहीं बढ़ते, तो कमाई चाहे जितनी हो, बचत कम ही रहेगी।

इस Article में हम विस्तार से समझेंगे कि:

- ₹1 Lakh Salary होने के बाद भी Saving कम क्यों रहती है

- कौन-सी Hidden Financial Mistakes Middle Class लोग करते हैं

- और कैसे Practical Steps लेकर Monthly Savings को बेहतर बनाया जा सकता है

अगर आप भी कभी यह सोचते हैं कि

“इतना कमाने के बाद भी पैसा कहाँ चला जाता है?”

तो यह Article आपके लिए है।

Lifestyle Inflation – Income बढ़ी, खर्च उससे तेज बढ़ गए

सबसे Common कारण है Lifestyle Inflation।

जब Income बढ़ती है, तो अक्सर Lifestyle भी बदल जाता है।

पहले:

- Budget Phone

- Normal Restaurant

- Simple Travel

अब:

- Expensive Smartphone

- Frequent Dining

- Premium Subscriptions

- Branded Shopping

धीरे-धीरे ये छोटे-छोटे खर्च मिलकर बड़ी रकम बन जाते हैं।

Example:

| Expense | Approx Monthly Cost |

| Food Delivery | ₹5,000 |

| OTT Subscriptions | ₹1,500 |

| Weekend Dining | ₹4,000 |

| Online Shopping | ₹5,000 |

कुल = ₹15,000 से ज्यादा

यही Lifestyle Inflation धीरे-धीरे Savings को खत्म कर देता है।

Fixed Expenses Salary का बड़ा हिस्सा खा जाते हैं

अगर किसी की ₹1 Lakh Monthly Salary है, तो उसके Fixed Expenses कुछ ऐसे हो सकते हैं:

| Expense | Average Cost |

| House Rent / Home Loan | ₹25,000 |

| Car EMI | ₹12,000 |

| School Fees | ₹10,000 |

| Insurance Premium | ₹5,000 |

| Utilities (Electricity, Internet) | ₹4,000 |

कुल fixed expenses = लगभग ₹56,000

अब सोचिए:

₹1,00,000 – ₹56,000

= ₹44,000

यानी आधी Salary पहले ही खर्च हो चुकी है।

Unplanned Spending सबसे बड़ा Financial Leak है

बहुत लोग Budget बनाते नहीं हैं।

इसलिए छोटे-छोटे खर्च Unnoticed रहते हैं:

- Impulsive Shopping

- Frequent Online Orders

- Unnecessary Gadgets

- Sale देखकर खरीदारी

इन खर्चों को अक्सर लोग Serious नहीं लेते, लेकिन साल भर में यह लाखों तक पहुँच सकते हैं।

यहाँ सबसे जरूरी है Expense Awareness

जब तक व्यक्ति यह नहीं समझेगा कि पैसा कहाँ जा रहा है, तब तक Saving Growth संभव नहीं है।

EMI Culture – Future Income पहले ही खर्च हो जाती है

आजकल हर चीज EMI पर उपलब्ध है।

- Mobile EMI

- Car Loan

- Furniture EMI

- Personal Loan

EMI शुरू में Manageable लगती है, लेकिन जब कई EMI जुड़ जाती हैं, तो Monthly Cash Flow कमजोर हो जाता है।

Example

| EMI Type | Monthly EMI |

| Car Loan | ₹12,000 |

| Personal Loan | ₹6,000 |

| Gadget EMI | ₹3,000 |

कुल EMI = ₹21,000

यानी Salary का बड़ा हिस्सा Future Payments में चला जाता है।

Saving को Priority नहीं दी जाती

यह सबसे बड़ी Financial Mistake है।

अधिकतर लोग यह सोचते हैं:

“महीने के अंत में जो बचेगा, उसे Save करेंगे”

लेकिन सच यह है कि महीने के अंत में अक्सर कुछ बचता ही नहीं।

Financial Experts हमेशा एक Rule बताते हैं:

Pay Yourself First Rule

Salary आते ही:

- 20% Saving

- 30% Lifestyle

- 50% Needs

अगर Saving शुरुआत में नहीं होगी, तो अंत में Rarely होगी।

Financial Planning की कमी

कई लोग अच्छी Income कमाते हैं लेकिन Financial Planning नहीं करते।

इसका असर यह होता है कि:

- कोई Clear Saving Goal नहीं होता

- Investments Scattered होते हैं

- Emergency Planning नहीं होती

जब Planning नहीं होती, तो Income Simply Daily Expenses में Convert हो जाती है।

Emergency Fund नहीं होने से Saving टूट जाती है

अगर अचानक कोई खर्च आ जाए:

- Medical Issue

- Family Emergency

- Job Instability

तो लोग अपनी Savings या Investments तोड़ देते हैं।

इसलिए हर व्यक्ति को कम से कम:

6 Months Emergency Fund

बनाकर रखना चाहिए।

यह Fund Financial Stability की Backbone होता है।

यह भी पढ़े: Emergency Fund क्यों जरूरी है? एक ऐसा Financial Shield जो बुरे वक्त में सबसे पहले काम आता है!

Practical Solution: ₹1 Lakh Salary में Saving कैसे बढ़ाएं?

अगर Income ₹1 Lakh है, तो Ideal Allocation कुछ ऐसा हो सकता है:

| Category | Ideal Allocation |

| Essential Expenses | ₹45,000 |

| Lifestyle | ₹20,000 |

| Savings | ₹20,000 |

| Investments | ₹15,000 |

यह Structure Discipline बनाता है।

Financial Awareness ही असली Solution है

कई लोग सोचते हैं कि:

“Income बढ़ जाएगी तो Saving भी बढ़ जाएगी”

लेकिन Reality अलग है।

Saving Income से नहीं,

Financial Discipline से बनती है।

जब व्यक्ति अपने पैसे को Consciously Manage करता है, तभी Financial Progress संभव होती है।

यह भी पढ़े: 5 साल में Financial Freedom कैसे हासिल करें? अमीर नहीं, आज़ाद बनने का Real Roadmap

Financial Consultation – Personal Guidance

अगर आप भी यह महसूस करते हैं कि:

- Income अच्छी है लेकिन Saving कम है

- सही Financial Planning समझ नहीं आ रही

- Insurance और Investment में Confusion है

तो आप Personal Financial Consultation ले सकते हैं।

मैं लोगों को Practical Financial Planning समझाने और सही दिशा देने में मदद करता हूँ। अगर आप अपनी Financial Situation को बेहतर बनाना चाहते हैं,

तो आप Consultation Request भेज सकते हैं। Finance & Insurance Help Desk – Free Consultation

मैं आपकी Income, Expenses और Goals के आधार पर सही Guidance देने की कोशिश करूंगा।

अक्सर पूछे जाने वाले सवाल (FAQ’s)

Q1. My Salary Is 1 lakh Per Month फिर भी Saving कम होना Normal है?

Ans. हाँ, अगर Expense Management सही नहीं है तो ऐसा हो सकता है।

Q2. Ideal Monthly Saving कितनी होनी चाहिए?

Ans. कम से कम 20% Income Saving एक Healthy Benchmark माना जाता है।

Q3. क्या EMI लेना गलत है?

Ans. नहीं, लेकिन Excessive EMI Cash Flow Stress पैदा कर सकती है।

Q4. Emergency Fund कितना होना चाहिए?

Ans. कम से कम 6 Months Living Expenses

Q5. Saving शुरू करने का सही समय क्या है?

Ans. जितनी जल्दी शुरू करें, उतना बेहतर।

निष्कर्ष (Conclusion)

₹1 Lakh Salary होना अच्छी बात है, लेकिन Financial Security केवल Income से नहीं बनती।

जब तक व्यक्ति:

- Expense Awareness

- Saving Discipline

- Financial Planning

इन तीन चीजों पर ध्यान नहीं देता, तब तक Income चाहे जितनी हो, बचत कम ही रहेगी।

याद रखिए:Income आपको आराम देती है,

लेकिन Saving आपको सुरक्षा देती है।

Disclaimer: यह Article Educational Purpose के लिए है। Financial Decisions लेने से पहले अपनी जरूरत और स्थिति जरूर समझें।